1、取得17%/11%专票,必须在5月1日前认证吗?

专家解答:网传“让5月1日之前把17%、11%进项税发票全部抵扣,之后不允许抵扣”是误导。一般纳税人收到的增值税专票,按发票注明的增值税额抵扣,销售方开17%或11%的专票,其已经缴纳17%或11%的增值税额。

所以,取得17%或11%专票,只要在自开具之日起360日内认证或登录增值税发票选择确认平台进行确认,都可按规定抵扣17%或11%的进项税额。

2、购买货物,在5月1日前,取得17%税率专票,按规定抵扣了,5月1日后销售,还能适用16%税率吗?

专家解答:自5月1日起,所有适用17%都调整为16%,购买货物,在5月1日前取得17%税率专票,5月1日后销售(一般计税方法)也适应16%税率。销售方开17%,其已经缴纳17%的增值税额,没有“占便宜”。

3、4月、5月间的销售,怎么确定税率?

专家解答:如果含税价不变的话,相当于5月1日开始货物涨了一点点价,购买方如果将其销售的话,税率也是16%,价格也会涨一点点。双方通过合同的约定,确定销售方的纳税义务发生时间,销售方纳税义务发生时间在4月,就适用17%,发生时间在5月,就适用16%。

销售方纳税义务发生时间如何确定?这取决于收到货款时间、合同约定付款时间、开发票时间,哪个时间点早,就是纳税义务发生时间。只有双方会计参与进来,把税率定下来,业务端的价格谈判才有意义。

4、2018年5月1日前在申报时按照17%/11%税率填入“未开具发票”栏,5月1日后,需补开具发票,开票税率应是多少?如何申报?

专家解答:因为纳税义务时间发生在4月,且本身已经按照17%申报过了增值税,开具17%/11%税率的发票。申报时可将“未开具发票”冲减后,按照17%/11%税率申报。

1、取得17%/11%专票,必须在5月1日前认证吗?

专家解答:网传“让5月1日之前把17%、11%进项税发票全部抵扣,之后不允许抵扣”是误导。一般纳税人收到的增值税专票,按发票注明的增值税额抵扣,销售方开17%或11%的专票,其已经缴纳17%或11%的增值税额。

所以,取得17%或11%专票,只要在自开具之日起360日内认证或登录增值税发票选择确认平台进行确认,都可按规定抵扣17%或11%的进项税额。

2、购买货物,在5月1日前,取得17%税率专票,按规定抵扣了,5月1日后销售,还能适用16%税率吗?

专家解答:自5月1日起,所有适用17%都调整为16%,购买货物,在5月1日前取得17%税率专票,5月1日后销售(一般计税方法)也适应16%税率。销售方开17%,其已经缴纳17%的增值税额,没有“占便宜”。

3、4月、5月间的销售,怎么确定税率?

专家解答:如果含税价不变的话,相当于5月1日开始货物涨了一点点价,购买方如果将其销售的话,税率也是16%,价格也会涨一点点。双方通过合同的约定,确定销售方的纳税义务发生时间,销售方纳税义务发生时间在4月,就适用17%,发生时间在5月,就适用16%。

销售方纳税义务发生时间如何确定?这取决于收到货款时间、合同约定付款时间、开发票时间,哪个时间点早,就是纳税义务发生时间。只有双方会计参与进来,把税率定下来,业务端的价格谈判才有意义。

4、2018年5月1日前在申报时按照17%/11%税率填入“未开具发票”栏,5月1日后,需补开具发票,开票税率应是多少?如何申报?

专家解答:因为纳税义务时间发生在4月,且本身已经按照17%申报过了增值税,开具17%/11%税率的发票。申报时可将“未开具发票”冲减后,按照17%/11%税率申报。 但是,这种情况需要去税务局大厅进行申报,网上申报涉及比对无法通过的情况。

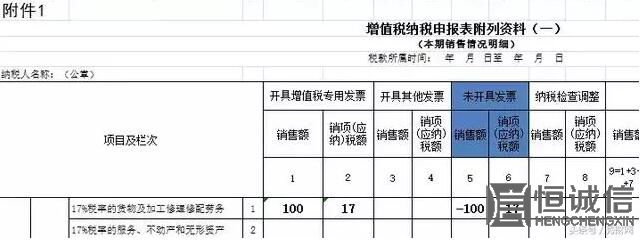

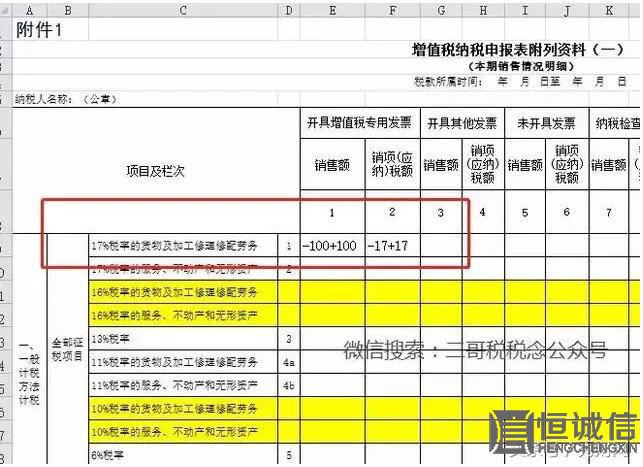

5、2018年5月1日前已开具17%11%的发票,在5月1日后发生开票有误、冲红重开、销货退回、作废重开的情况,按什么税率开具?

专家解答:在2018年5月1日后发生上述情况,应按照纳税义务发生时间所适用的税率开具发票,即对于2018年5月1日前发生的业务,应按照17%/11%税率开具发票。

供应商收到退回发票后,在开票系统申请红字通知单并开具红字发票,金额-100,税额-17,同时开具一张正确的发票,金额100,税率17%,税额17。

但是,这种情况需要去税务局大厅进行申报,网上申报涉及比对无法通过的情况。

5、2018年5月1日前已开具17%11%的发票,在5月1日后发生开票有误、冲红重开、销货退回、作废重开的情况,按什么税率开具?

专家解答:在2018年5月1日后发生上述情况,应按照纳税义务发生时间所适用的税率开具发票,即对于2018年5月1日前发生的业务,应按照17%/11%税率开具发票。

供应商收到退回发票后,在开票系统申请红字通知单并开具红字发票,金额-100,税额-17,同时开具一张正确的发票,金额100,税率17%,税额17。

6、2018年4月30日前发生的业务,5月1日之后怎么开票?

专家解答:2018年4月30日以前已申报确认销售(纳税义务发生)尚未开票的,仍按17%/11%税率开具增值税发票,其余按16%/10%税率开具增值税发票。如后续有新公告文件,以新文件为准。

7、购买方可让供应商提前开票,销售方不可拖延开票

同样的含税价格,取得17%的专票会比16%划算,如果你足够强势,可以让销售方提前给你开票。但相反,销售方再强势,也不能不按纳税义务时间开票,别想着现在的票都拖到5月1日后开具再申报,一切都得严格按照增值税暂行条例规定的纳税义务时间来。

所以,购销双方应该协商好,互利共赢,平稳过渡,尤其双方会计必须参与其中,业务端的价格谈判才有意义。

6、2018年4月30日前发生的业务,5月1日之后怎么开票?

专家解答:2018年4月30日以前已申报确认销售(纳税义务发生)尚未开票的,仍按17%/11%税率开具增值税发票,其余按16%/10%税率开具增值税发票。如后续有新公告文件,以新文件为准。

7、购买方可让供应商提前开票,销售方不可拖延开票

同样的含税价格,取得17%的专票会比16%划算,如果你足够强势,可以让销售方提前给你开票。但相反,销售方再强势,也不能不按纳税义务时间开票,别想着现在的票都拖到5月1日后开具再申报,一切都得严格按照增值税暂行条例规定的纳税义务时间来。

所以,购销双方应该协商好,互利共赢,平稳过渡,尤其双方会计必须参与其中,业务端的价格谈判才有意义。

TAG标签:网络推广外包 https://www.wlyxws.com